先日の日経新聞に、企業年金の終身年金について支給額を減らせる仕組みを導入すると書かれてあった。

2018年の厚生年金被保険者は4,358万人、そのうち確定給付企業年金に加入している人は901万人、確定拠出年金に加入している人は648万人いる。*1

雇用者がリスクを負う確定拠出年金にもっとシフトしているのかと思っていた。

そして確定給付企業年金のうち33%の基金が終身年金を実施している(基金の割合であって、加入者の割合ではない)。

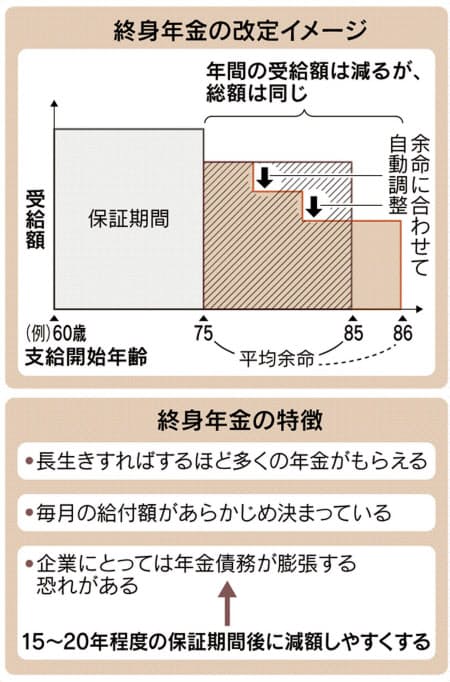

長寿化で企業年金の負担が増している。公的年金を補完する位置づけだが、長生きする人が増え、受給者が亡くなるまで払う終身年金の企業負担が膨らむ構造だ。企業の財務負担を抑えるため、厚生労働省は平均余命が延びたら年間の支給額を減らせる仕組みを2021年度にも導入する。

終身年金を導入する企業はまず15~20年程度を「保証期間」として、この間の給付総額を決める。例えば20年で2千万円を給付する場合、利子を考えなければ年100万円になる。保証期間中に亡くなれば、残りを遺族が受け取る。保証期間を過ぎて長生きしたら、あらかじめ決めた金額をもらい続ける。

厚労省は政省令を改正し、企業の負担増を抑える仕組みをつくる。5年に1度公表する寿命計算のベースとなる「死亡率」の改定に合わせ、企業が保証期間後の支払額を自動的に調整できるようにする。まだ年金を受け取っていない加入者の3分の2の同意を得たうえ、労使で規約を結ぶことを条件とする。

現在、年金をもらい始めた人の給付を減らすためには過去5年間のうち3年は赤字であるという条件に加え、受給者の個別同意が必要でハードルが高い。制度改正後も、受給を始めている人は原則、対象外になる。

今の仕組みでは平均寿命が延びると、企業は年金の支払いに備えて積み立てを増やす必要がある。上場企業の退職給付引当金は18年度に約28兆円と08年度より3割増え、企業の負担が高まっている。終身型は大企業に多く、700強ある基金型の企業年金の33%が採用している。

- 2020/2/13 日本経済新聞 電子版 より抜粋

新しい仕組みでは、「保証期間」を過ぎた後の支給額を減らせるようになるようだ。

会社の企業年金の保証期間を調べると20年だった。

企業年金は60歳からもらえるので、保証期間が終わるのは80歳のときだ。

私が受けとる終身年金は75万円/年だが、歳を取るとそんな生活費もかからないだろうし、保証期間で元は取っているので減らされても仕方ないかな。

むしろ、気になるのは予定利率の改悪だ。

長引く低金利を受け、メガバンクが相次いで企業年金を見直している。三井住友銀行は6月から、みずほフィナンシャルグループ(FG)は10月から、確定給付年金の利率を変動型に改める方針。今の金利環境下では利率が下がるため、実質的な減額となる。

変更するのは、年金受給者に将来の支払額をあらかじめ約束する確定給付年金。みずほは10月以降、固定していた終身年金の給付利率(年齢によって3~5・5%)を、「20年物国債の5年間の平均利回り(現在は0・2%台)プラス1・5%」に改める。低金利が続けば利率も低いままで、年金は実質的に減る。みずほFG幹部は「年金は第一に、サステイナブル(持続可能)でなければならない」という。

会社の企業年金の予定利回りはいまどき珍しく4%もの高利率だ。

銀行の退職者向け定期でも3ヶ月限定でせいぜい1%の利回りしかないのに、早期退職した年からずっと4%で運用してくれるのだ。

このため有期と終身を合わせた企業年金の退職時の原資は12百万円だが、60歳から80歳までの受取額は22百万とほぼ倍になる。

ところが世間相場の1%まで下がると受取額はなんと14百万円と8百万円も減ってしまう。*2

4%から半減の2%でも17百万弱と5百万の減少になる。

この低金利のご時世、とても4%の高利回りを維持してくれるとは思えず、1%の現実的な利回りでもう一度資金計画を見直した方がいいかもしれない (-_-;)

受給開始してしまえば受給額の変更は難しいので、なんとかあと8年間予定利回りが改悪されないよう祈るしかない。

リストラしてでも年金基金に補填できる利益を上げて予定利回りは維持してね w

*1:第2回社会保障審議会企業年金・個人年金部会2019年3月19日「企業年金・個人年金制度の現状等について」

*2:有期が100万円/年、終身が46万円/年まで減少見込