大阪都構想が否決された。

正直、都構想の詳細も知らず関心もなかったので、二重行政の解消というフレーズの雰囲気で賛成票を投じた。

あとから都構想は税収にも影響することを知り、西成区と統合される区にだけは住みたくないと思った w

根っからの大阪市民じゃないので、その程度の関心しかなくて、もっと関心があったのは企業年金の予定利率引き下げのニュースである。

企業年金保険の予定利率引き下げ

第一生命保険が企業年金の予定利率を19年ぶりに1.25%から0.25%に引き下げる。

他社も横並びで1.25%だったので、他社も追随する可能性が高そうだ。

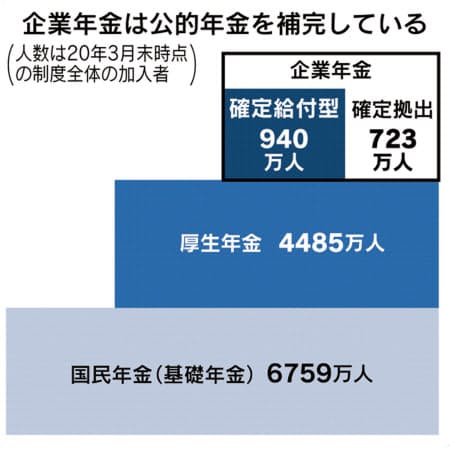

対象となるのは確定給付年金の運用商品で、確定給付年金は940万人が加入しているが、確定給付型の年金制度があるのは大企業が多いだろう。

予定利率の切り下げにより、企業が従業員への給付水準を維持するには、今までより多くの拠出金を負担するか、もっとリスクが高い他の運用商品に切り替えなければならない。

もしくは、従業員への給付水準を切り下げるしかない。

従業員への給付切り下げに関しては、今年2月にもメガバンクの給付利率引き下げのニュースが発表された。

私の企業年金基金の運用状況

私が働いていた会社も確定給付型の企業年金制度があり、独自の企業年金基金がある。

私がいた会社の企業年金基金は、第一生命ではなく、他の生保を使っている。

どこも横並びなので現時点では1.25%の予定利率だ。

年金資産のうち、生保に預けて運用しているのはポートフォリオの15%程度で、残りは20社程度の運用機関に分散して運用している。

従業員への給付利回りが4%なので、より高い運用成績を目指して運用しているのだと思うが、過去4年間は運用利回り4%を達成しておらず、昨年はマイナスに転落した。

現時点で支払能力や継続性に問題はないが、長期にわたって運用利回りが給付利回りを下回る状況が続けば、給付水準切り下げもあるかもしれない。

退職時に一時金か企業年金か選択できて、年金は終身部分と有期部分がある。

終身部分を年金で受け取る人は5割程度、有期部分を年金で受け取る人は4割程度だ。

有期部分はともかく、終身部分は年金を選択する割合がもっと多いと思っていたので意外だった。

みんなが一時金で受け取ってくれたほうが年金資産の運用期間が短くて済むので、企業の追加負担は少なくてすむと思う(しらんけど)。

ちょっと後悔していること

私は終身部分も有期部分も一時金ではなく企業年金を選択した。

住宅ローンを抱えてないし、当面の資金繰りにも困っていないので、いまどきの金融商品ではあり得ない予定給付利回り4%に欲が出たのである。

でも、なんか選択を間違った気がする (-_-;)

世界的な経済情勢を見ると、受取開始の60歳までに給付利回りが改悪されてそうな気がする。

退職所得控除の枠が余っているにも関わらず、企業年金で受け取れる部分は全て年金受取を選択してしまったことが悔やまれる。

予定給付利回り4%という前提で、所得税や健康保険料を払っても企業年金で受け取る方が得という想定だったのに、前提条件が覆されそう (´ω`)

有期部分だけでも一時金で受け取っておけばよかった。

企業年金は一時金部分と合わせて90歳までで4千万円受け取れるつもりでいたけど、見直し必至かな。

ただ見直しをしても資金計画全体では影響はないと思っている。